九游体育 阳光电源二度递表港交所:主业产能应用率大幅缩水,募资诉求背后是高分成、高答理

A股光伏逆变器龙头、深交所创业板上市公司阳光电源(SZ300274,股价131.39元,市值2723.99亿元)再度冲击港交所上市。

据港交所官网,阳光电源日前向港交所主板提交上市请求,中金公司为独家保荐东谈主。此前的2025年10月5日,该公司曾递表港交所。

招股书(起草版块,下同)清晰,阳光电源在2025年收场营收889.14亿元,年内利润135.33亿元,同比双双增长。

然则,《逐日经济新闻九游体育》记者(以下简称“每经记者”)将财务数据拆解至单季度并穿透其钞票欠债表后发现,阳光电源在赴港募资的背后存在多项财务与运营隐忧。

举例,阳光电源2025年第四季度功绩显耀下滑、中枢居品产能应用率光显回落、近523亿元存货与应收账款积压,以及大额分成、答理与对外募资并存的资金移动口头,成为本钱市集疑望本次赴港融资的中枢存眷点。此外,在旗下新动力投资开发主业营舒缓水的布景下,阳光电源不仅接洽分拆该业务上市,更触及高溢价跨界并购及随后的亏本钞票注入。

产能应用率抓续走低,募资诉求背后是高分成、高答理

据招股书,阳光电源这次赴港IPO(初度公开募股)的中枢募资用途之一是用于在国外建造坐褥基地,以延伸产能并完善环球土产货化拜托身手,同期补充营运资金。然则,与这一扩产推断相对应的是,公司现存中枢业务的产能应用率正处于抓续下落中。

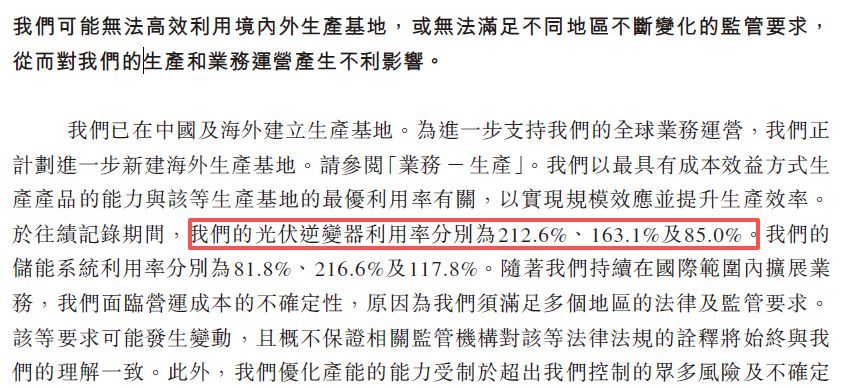

招股书清晰,阳光电源光伏逆变器的产能应用率2023年曾达到212.6%的高位,2024年回落至163.1%,2025年进一步下落至85.0%。这意味着,公司光伏逆变器的本色坐褥负荷也曾出现了显耀舒缓。

图片开首:阳光电源招股书

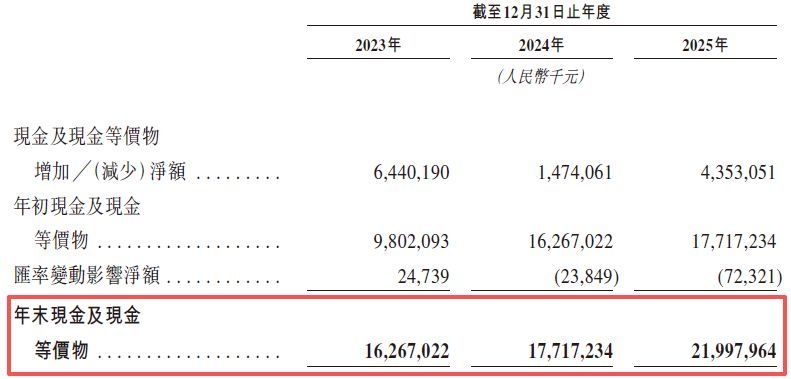

与产能闲置数据酿成反差的,是阳光电源极其充裕的账面资金与激动的现款分成策略。法规2025年末,阳光电源统一钞票欠债表上的现款及现款等价物达219.98亿元。

图片开首:阳光电源招股书

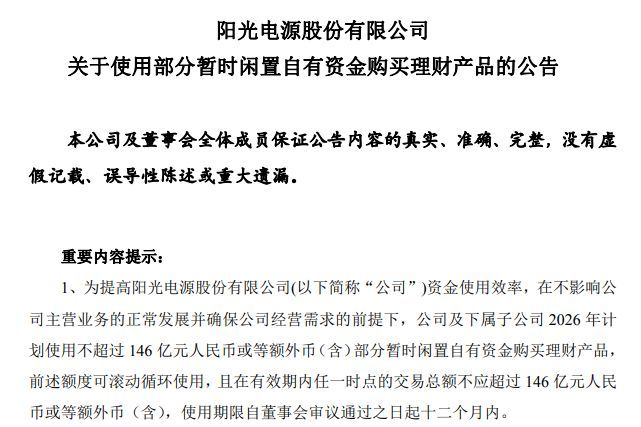

在资金的闲居移动上,公司董事管帐划在2026年使用不跨越146亿元的暂时闲置自有资金购买答理居品。

图片开首:阳光电源公告

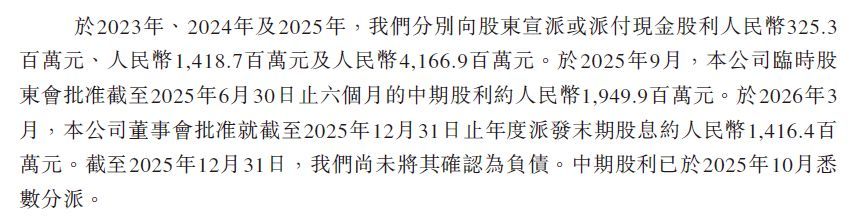

在利润分拨方面,阳光电源在冲击港股上市前夜进行了密集且大额的现款派息。招股书清晰,公司2023年和2024年的现款分成别离为3.25亿元与14.19亿元。参加2025年,公司分成畛域显耀放大,不仅派发了19.5亿元的中期股息,董事会还批准了14.16亿元的末期股息,2025年全年统统分成派息畛域达41.67亿元。

图片开首:阳光电源招股书

股权结构清晰,行为公司实控东谈主,董事长曹仁贤过甚妃耦苏蕾统统抑遏了公司约30.63%的股份,是这笔多量分成的主要采纳方。

财务数据的对比突显了一个资金成立粗糙:公司一方面推断向港股投资者召募资金用于莳植与运营,另一方面将高达数百亿元的存量资金用于购买答理居品,并将昔时近三分之一的净利润以派息的神色分拨给现存股东。

昨年四季度功绩承压,应收及存货超520亿元拉高减值风险

每经记者闲隙到,天然阳光电源2025年全年收场135.33亿元的净利润,但第四季度的功绩发达却光显下滑。当季,阳光电源收场营收227.8亿元,同比下落18.37%;归母净利润同比下落54%至15.8亿元;扣非后净利润同比下滑59.45%至13.43亿元。这一功绩显耀承压,反应了公司储能业务与逆变器业务在宏不雅贸易环境与行业竞争中濒临的双重挤压。

图片开首:Wind

此外,在国外市集方面,好意思国对储能逆变器加征高额关税平直推高了阳光电源的轮廓税率。瞻望异日,欧盟出台的土产货化率条目,重复国内自2026年4月起下调储能电板出口退税率的战术养息,多重外部变量重复,意味着阳光电源蓝本依赖的高毛利国出门口业务在异日仍将濒临抓续的盈利挑战。

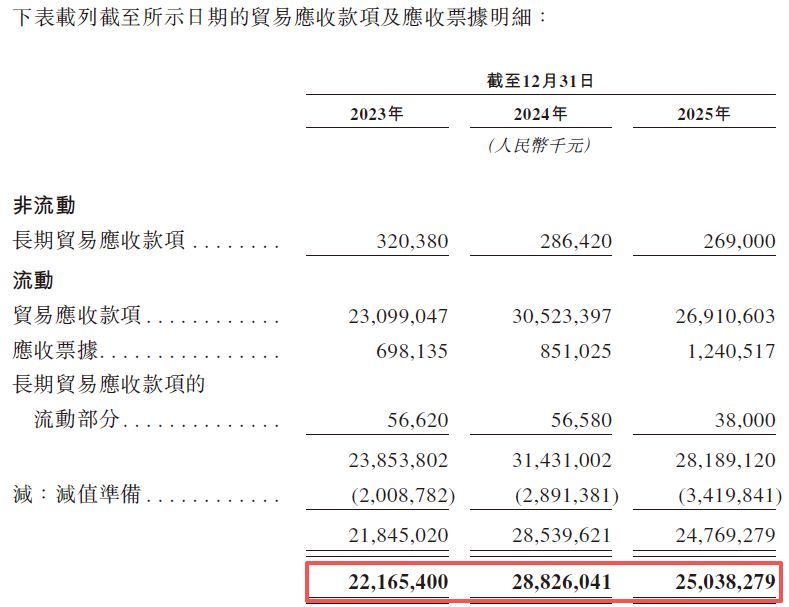

追随利润端承压的,中国体育服务中心(官方网站)是钞票欠债表上高企的应收账款与存货畛域。招股书走漏,跟着销售畛域的扩大和电站投资开发等技俩回款周期的拉长,法规2025年末,阳光电源的贸易应收款项及应收单子总和已达250.38亿元。

图片开首:阳光电源招股书

为了搪塞潜在的坏账风险,阳光电源2025年就金融钞票及契约钞票阐发的减值损失净额为9.42亿元,而叙述期内(2023年—2025年)累计的减值准备总和也曾达到34.2亿元。高额应收账款占用营运资金,显耀拉长现款盘活周期。

图片开首:阳光电源招股书

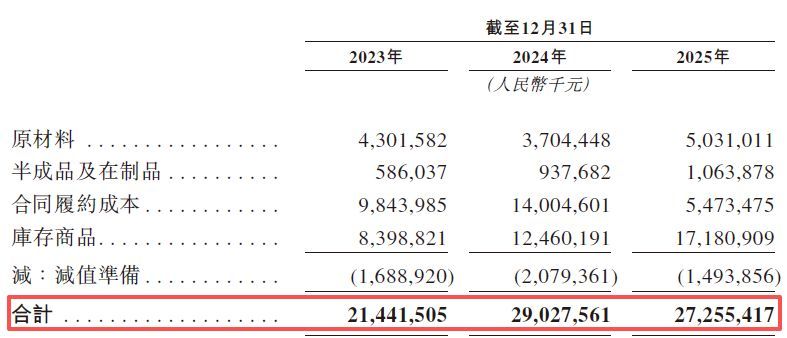

与此同期,阳光电源的库存畛域也处于高位。法规2025年末,阳光电源的存货账面余额达272.55亿元,存货盘活天数达163.7天。在光伏与储能产业链居品价钱全体处于下行周期的行业布景下,巨大的库存平直推高了存货跌价风险。招股书清晰,2025年,公司计提了高达12.18亿元的存货减值损失。

图片开首:阳光电源招股书

也即是说,法规2025年末,250.38亿元应收账款加上272.55亿元存货,统统占用了公司522.93亿元资金。

新动力业务营收毛利率双降,高溢价并购及钞票注入引存眷

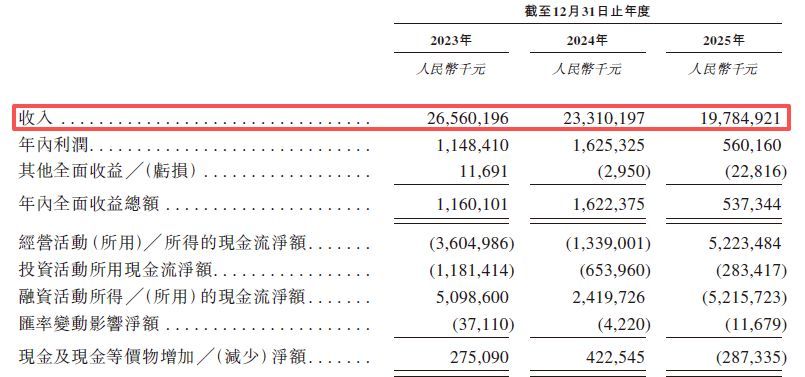

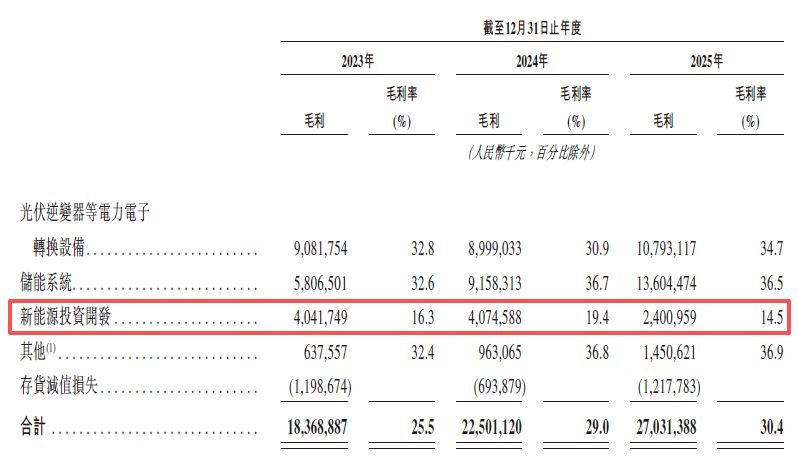

每经记者还闲隙到,在光伏逆变器和储能硬件开发除外,阳光电源的新动力投资开发业务相似濒临规划挑战。该板块主要由公司控股子公司阳光新动力开发股份有限公司(以下简称“阳光新动力”)慎重运营。招股书清晰,阳光新动力的营收从2024年的233.1亿元下滑至2025年的197.85亿元,同比降幅达15.12%。

图片开首:阳光电源招股书

追随营收畛域缩水的是该板块盈利身手的下滑,其毛利率从2024年的19.4%下落至2025年的14.5%。阳光电源称,主如果由于户用光伏电站业务波动。

图片开首:阳光电源招股书

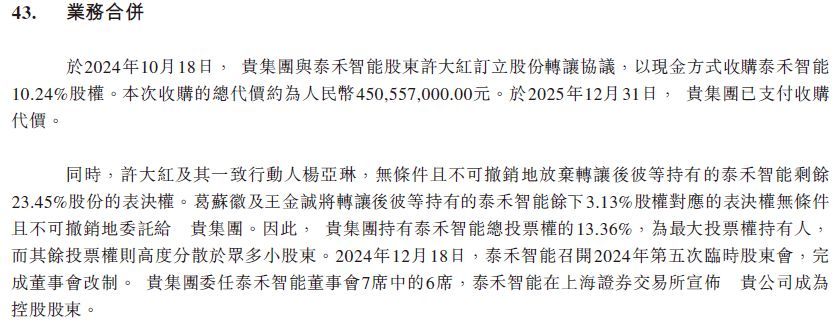

在业务营收与毛利率双双下滑的布景下,阳光电源正积极股东阳光新动力的分拆境内上市推断。然则,在接洽分拆上市的历程中,阳光新动力行为主体进行了一系列跨界本钱运作,激发了市集对往来订价与相干往来的存眷。

每经记者闲隙到,2024年10月18日,阳光新动力曾以4.51亿元收购了A股上市公司泰禾智能(SH603656)10.24%的股权,并获取了该公司的抑遏权。这项往来的转让价钱为24元/股,较泰禾智能公告当日的收盘价(11.91元/股)溢价跨越一倍。从业务协同性来看,泰禾智能那时的主营业务为智能分选装备,与阳光新动力的清洁动力投资开发主业之间穷乏平直的产业杂乱,且泰禾智能自己的功绩欢跃完成情况并不睬思。

图片开首:阳光电源招股书

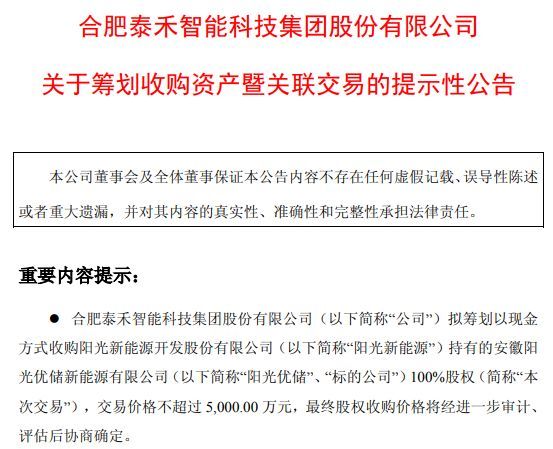

在完成这项高溢价的跨界往来仅半年后,相干的相干往来钞票注入推断随之伸开。2025年6月,泰禾智能发布公告称,拟以不跨越5000万元现款向控股股东阳光新动力收购其抓有的安徽阳光优储新动力有限公司100%股权,借此跨界参加工生意用户侧储能业务。

图片开首:泰禾智能公告

财务数据清晰,行为往来方针的阳光优储现在处于抓续亏本景色。2024年和2025年第一季度,阳光优储别离录得净亏本613.21万元和2265.66万元。泰禾智能在公告中也明确请示,公司自己从未从事过工生意用户侧储能业务,穷乏相干的时间东谈主员储备,本次往来存在较大的跨界规划风险,且对公司现时功绩无法产生正向影响。

图片开首:泰禾智能公告

阳光电源通过控股子公司高溢价收购一家业务并不相干的上市公司抑遏权,随后又飞速将旗下处于亏本景色的储能钞票通过相干往来的神色注入该上市公司。这一系列本钱运作不仅未能平直改善阳光新动力自己主业下滑的规划近况,反而由于高溢价收购与亏本钞票转让的重复,产生了业务逻辑上的割裂。

针对公司资金分拨与募资必要性,以及本钱运作等问题,4月27日上昼,每经记者晨曦光电源董秘、证代和官网提供的媒体邻接邮箱均发送了采拜谒题,但法规发稿未获对方回应。

免责声明:本文内容与数据仅供参考,不组成投资提出,使用前请核实。据此操作,风险自担。

逐日经济新闻

幸运飞艇APP官网下载